Hintergrund

Steuerungsexzellenz definieren wir als die hervorragende Fähigkeit zur schnellen Unternehmensentwicklung durch strukturelle Führung. Die Grundlage hierfür bildet ein Steuerungssystem mit den wichtigsten Instrumenten zur strukturellen Führung. Dazu gehören traditionell Kennzahlen, Aufbauorganisation, Budgetierung und das Zielevereinbarungssystem. In der Luftfahrt, der Musik und auch der Medizin ist es selbstverständlich, dass die Besten ihres Faches über erstklassige Instrumente verfügen. Außerdem investieren sie in der Regel viele Jahre, um die Handhabung ihres Werkzeuges zu perfektionieren. „Es ist noch kein Meister vom Himmel gefallen“ – das weiß jedes Kind. Doch wie sieht die Situation bei Managern aus? Welche Qualität besitzen ihre Steuerungsinstrumente? Wie viele Jahre investieren sie, um deren Handhabung zu trainieren? Von welchen Meistern lernen sie? Die Antworten vieler Manager unterscheiden sich grundlegend von denen der Piloten, Dirigenten oder Chefärzte. In der Unternehmenspraxis zeigt sich immer wieder der direkte Zusammenhang von Steuerungsexzellenz und Unternehmensleistung. Steht Managern ein modernes Steuerungssystem zur Verfügung und sind sie im Umgang damit professionell ausgebildet, verlaufen Transformationen überdurchschnittlich erfolgreich. Setzen Manager die Instrumente noch nicht ausreichend professionell ein, schreiten Veränderungsprojekte deutlich holpriger voran oder sind sogar überhaupt nicht umsetzbar.

Verfahren

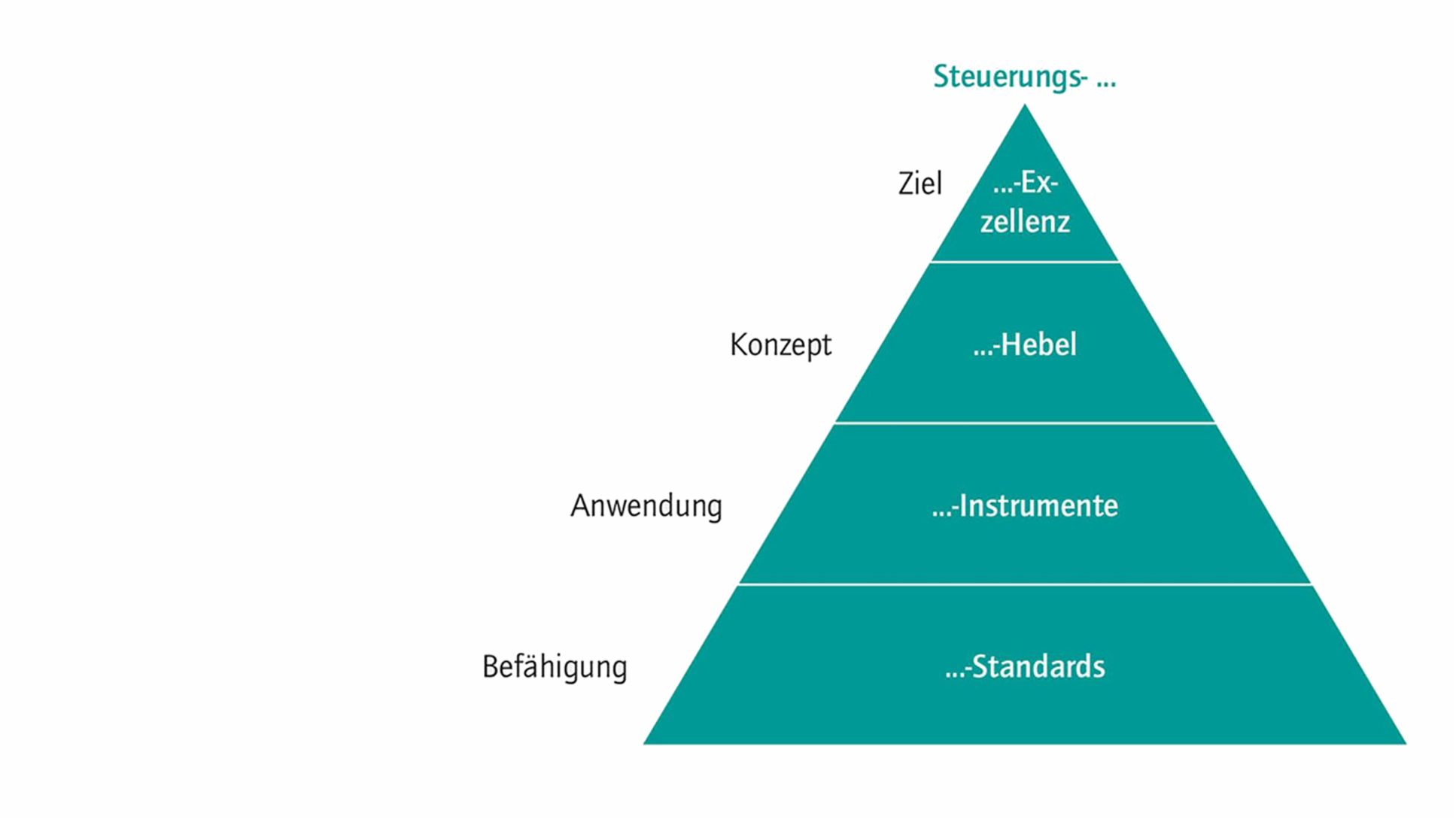

Zahlreiche Industrieunternehmen haben in den vergangenen Jahren schlanke Produktionssysteme eingeführt. In Anlehnung an das Produktionssystem von Toyota beschreiben diese die wesentlichen Prinzipien, Methoden und Werkzeuge, um die Abläufe in den Fabriken kontinuierlich zu verbessern (»Lean Production«). In vielen Fällen werden dadurch jährliche Produktivitätssteigerungen von über 8 % erzielt. Dieser Ansatz lässt sich auch auf die Unternehmenssteuerung übertragen. Ein Steuerungssystem beschreibt die generellen Hebel, Instrumente und Standards zum Erreichen von hoher Transparenz und schneller Reaktion. Der Aufbau des Steuerungssystems ist vierstufig (vgl. Abb. 1).

2.jpg/jcr:content/b-Abb-1_Aufbau-Steuerungssystem(1)2.jpg)

Auf der obersten Ebene wird die Zielsetzung des Steuerungssystems, die Steuerungsexzellenz, definiert. Darunter werden die Hebel dargestellt, die das Konzept einer exzellenten Steuerung nutzt. Auf der nächsten Ebene werden Instrumente aufgeführt, die den Managern im Unternehmen zur Verfügung stehen. Für die sofortige Anwendung und Befähigung werden schließlich praxiserprobte Standards bereitgestellt.

In der Praxis werden Unternehmenstransformationen meist aus drei Gründen gebremst:

(1) durch den unvollständigen Einsatz möglicher Steuerungsinstrumente,

(2) durch eine individuelle und stark personenabhängige Steuerung sowie

(3) durch veraltete Steuerungsinstrumente.

In den meisten Unternehmen sind zahlreiche Steuerungsinstrumente zwar im Einsatz, doch nur selten werden diese systematisch weiterentwickelt und den Entscheidern für den Praxiseinsatz ganzheitlich und leicht zugänglich zur Verfügung gestellt. Ein intelligentes System für die Unternehmenssteuerung kann maßgeblich zur Bewältigung dieser Herausforderungen beitragen. Die Einführung eines professionellen Steuerungssystems im Unternehmen folgt einer klar definierten Reihenfolge:

1. Steuerungshebel definieren

2. Steuerungsinstrumente beschreiben

3. Steuerungsstandards bereitstellen

Schritt 1: Steuerungshebel definieren

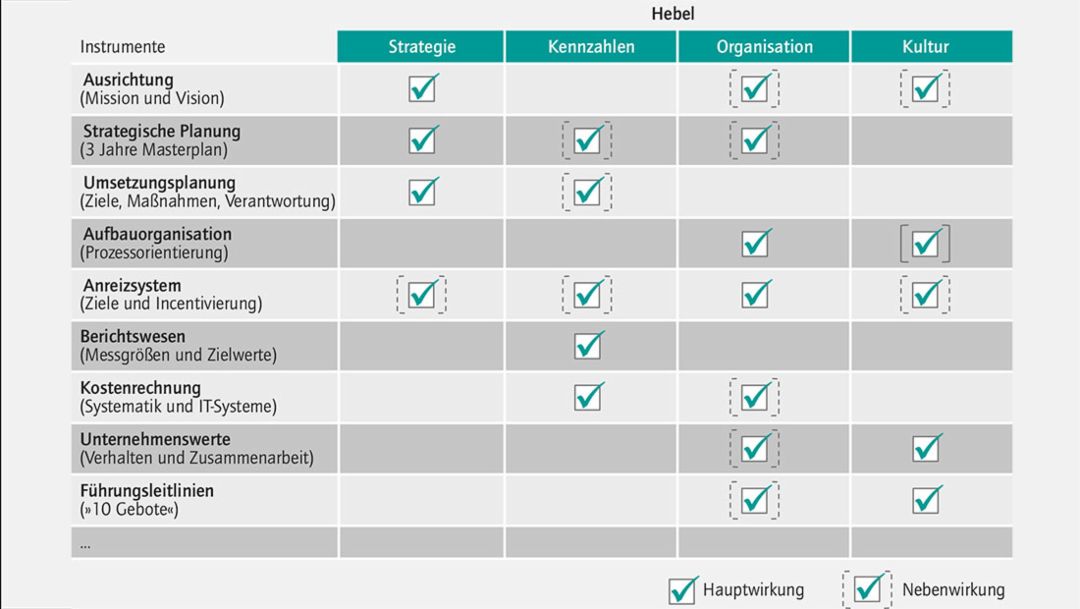

Welche Elemente sollen zur Beschleunigung der Unternehmenstransformation zum Einsatz kommen? Ein modernes Steuerungssystem nutzt unterschiedliche Elemente: harte und weiche, qualitative und quantitative sowie langfristige und kurzfristige. So werden die an der Unternehmenstransformation beteiligten Menschen ganzheitlich erreicht. Die Basis bilden vier Hebel (vgl. Abb. 2). Die Strategie gibt Orientierung zur grundsätzlichen Ausrichtung und den Maßnahmen der Unternehmensentwicklung. Mittels Kennzahlen lassen sich Resultate messen und steuern. Die Organisation regelt die Verantwortlichkeiten und Zusammenarbeit im Unternehmen. Die Kultur hat einen maßgeblichen Einfluss auf das Verhalten und die Motivation der Mitarbeiter. Nur wenn diese Hebel vorhanden und optimal aufeinander abgestimmt sind, lässt sich eine hohe Umsetzungsgeschwindigkeit realisieren. Dies ist eine große Herausforderung für viele Unternehmen, denn in der Regel fühlen sich unterschiedliche Bereiche für die verschiedenen Hebel verantwortlich. So sind traditionell die Kennzahlen das Hoheitsgebiet der Controller und weiche Themen, wie etwa die Kultur, liegen in der Verantwortung der Personalabteilung. Hinzu kommen die Präferenzen der Unternehmensleitung und die aktuelle Unternehmenssituation. Typische „Alphatiere“ nutzen besonders in schwierigen Unternehmenssituationen eher harte Steuerungshebel (z. B. Kennzahlen) zur Steuerung des Unternehmens.

Untersucht man die Unternehmenssteuerung in den weltweit erfolgreichsten Firmen, stellt man fest, dass sich diese deutlich von der Masse abhebt. Die meisten Weltmarktführer setzen alle vier Hebel ausgewogen ein. Dies trifft für traditionsreiche Unternehmen wie etwa Bosch oder General Electric ebenso zu wie für jüngere Technologieunternehmen wie Google oder Apple. Jedes dieser Unternehmen passt seine Organisation regelmäßig an die aktuelle Strategie an, leitet daraus die passende Kultur ab und entwickelt diese konsequent weiter. Ebenso werden die Manager in diesen Unternehmen mit hohem Aufwand qualifiziert, um die definierten Führungsleitlinien in der täglichen Praxis anwenden zu können. Durch den gemeinsamen Einsatz der vier Hebel wird also Steuerungsexzellenz erreicht.

Schritt 2: Steuerungsinstrumente beschreiben

Der wesentliche Vorteil eines Steuerungssystems liegt in seiner Praxistauglichkeit, vorausgesetzt, konkrete Instrumente werden dafür bereitgestellt. Abhängig von der jeweiligen Unternehmenssituation, der strategischen Ausrichtung und der aktuellen Unternehmenssteuerung sollte die Priorisierung der Instrumente innerhalb des Systems erfolgen. Bewährt haben sich Systeme mit circa 25 modernen erstklassigen Instrumenten.

Vor allem bei Transformationen zur Steigerung der operativen Exzellenz sind moderne Steuerungsinstrumente wichtig. Bestehende Organisationsprinzipien genügen in solchen Transformationsphasen häufig nicht, wie ein Blick auf typische Beispiele zeigt:

-

Ein oft zu beobachtendes Phänomen sind sehr komplizierte Kennzahlensysteme. In zahlreichen Firmen sind zu viele Kennzahlen im Einsatz, häufig zwischen 500 und 800. Ein derart komplexes System hat zwei Nachteile: Erstens ist der Aufwand für das Reporting sehr hoch. Zweitens sorgt es bei den Mitarbeitern für Diskussionen und Konflikte statt für eine gemeinsame Orientierung.

-

Handlungsbedarf gibt es auch im Bereich der Kostenrechnungssystematik. Vielfach basiert diese auf Controllingmethoden, die vor über 100 Jahren für das Industriezeitalter entwickelt wurden. Im nun existierenden digitalen Zeitalter ist diese Methodik aus zwei Gründen ungeeignet: Zum einen hat sich das Verhältnis zwischen direkten Lohnkosten für Fabrikmitarbeiter und Fixkosten für Ingenieure und andere Wissensarbeiter grundlegend verändert, zum anderen ist das Wettbewerbsumfeld für eine jährliche Kostenplanung und vierwöchige Überprüfung zu dynamisch.

-

Oft gibt es noch den patriarchalischen Führungsstil: Häufig ist dieser geprägt von hierarchischen und autoritären Denkweisen, die sich zu Zeiten des deutschen Wirtschaftswunders in vielen Betrieben und Konzernen als erfolgreich erwiesen hatten. Angesichts einer sich wandelnden Welt in Richtung Digitalisierung, Selbstbestimmung („Generation Y“), Vernetzung und Globalisierung stößt er heute jedoch vielfach auf Ablehnung. Dies kann im Hinblick auf den Wettbewerb um die Talente der Zukunft zu erheblichen Nachteilen führen.

-

Ähnliches gilt für den Umgang mit der Unternehmenskultur. In vielen Fällen wird deren Relevanz von Führungskräften unterschätzt. Sie wird zwar in Management-Workshops behandelt, aber durch konträres Verhalten der Führungskraft im nächsten Mitarbeitergespräch oder Projektmeeting wieder beschädigt. Gerade in weiten Teilen des deutschen Mittelstandes lässt sich eine starke technische Prägung der Führungskräfte sowie Unternehmenslenker beobachten. Dementsprechend sind Konstruktionen oder Qualitätsanforderungen bis ins letzte Detail ausgereift, ein aktives und bewusstes Gestalten der Unternehmenskultur findet in der Regel jedoch nicht statt.

Für diese und weitere Herausforderungen gilt es deshalb, Steuerungsinstrumente zu beschreiben, die zu einer exzellenten Steuerung beitragen können. Eine Auswahl solcher Instrumente wird in Abbildung 3 beispielhaft den Steuerungshebeln zugeordnet.

Schritt 3: Steuerungsstandards bereitstellen

Bei ihrer täglichen Arbeit benötigen Manager sehr konkrete Arbeitsmittel. Oft sind dies Dokumente, Anwendungen im Intranet oder dem ERP-System sowie Checklisten. Das Steuerungssystem muss entsprechende Standardlösungen bieten. Häufig besteht die Hauptaufgabe bei der Einführung des Steuerungssystems in der Erfassung der aktuellen Arbeitsmittel, deren Harmonisierung und Weiterentwicklung sowie der Verabschiedung eines gemeinsamen Standards.

Für eine hohe Akzeptanz des Steuerungssystems bei den Nutzern sind zwei Punkte entscheidend: Erstens müssen sie einen Nutzen für sich erkennen, zweitens darf das Steuerungssystem nicht als eine Bürokratie wahrgenommen werden, die funktionierende individuelle Lösungen nicht mehr zulässt. Um die Vorteile zu vermitteln, hat es sich beispielsweise bewährt, zahlreiche Nutzer und Experten frühzeitig in die Entwicklung des Gesamtsystems und der einzelnen Instrumente einzubeziehen. So wird vermieden, dass Ideen umgesetzt werden, die den Praxistest nur bedingt bestehen würden. Außerdem muss die Einführung des Systems durch Trainings und Coachings begleitet werden, nur so können zukünftige Nutzer den Umgang mit ihrem neuen Werkzeug erlernen.

Vor- und Nachteile

Die Einführung von Steuerungssystemen bietet vier wesentliche Vorteile:

1. Ein Steuerungssystem schafft die Voraussetzung, eine sehr komplexe und dadurch oft wenig transparente Thematik für Führungskräfte greifbar und nutzbar zu machen.

2. Ein solches System bietet für Unternehmen eine gute Chance zur Differenzierung von Wettbewerbern – sowohl für die Gewinnung von Kunden als auch von Mitarbeitern.

3. Die Hebel eines Steuerungssystems sehen ein hohes Maß an funktionsübergreifenden und damit abgestimmten Lösungen im Unternehmen vor.

4. Mit einem Steuerungssystem kann auch in eher kennzahlengetriebenen Bereichen, wie etwa Engineering und Controlling, Akzeptanz für weiche Themen erzeugt werden.

In der Praxis zeigen sich zwei wesentliche Hürden und Herausforderungen beim Einsatz von Steuerungssystemen. Zum einen stößt ein solcher Vorschlag zu Beginn oftmals auf einen begrenzten Veränderungswillen bei Führungskräften. Teilweise wird ein solches Vorgehen fälschlicherweise als Kritik an den bestehenden Managementmethoden verstanden. Zum anderen lassen sich für die Einführung von Steuerungssystemen selten eindeutige „Treiber“ in Organisationen finden: Liegt dies im Verantwortungsbereich eines CEOs? Eines CFOs? Oder der Personalleitung?

Perspektiven

Die hier beschriebenen modernen Steuerungsinstrumente in Form eines praktischen Systems sind natürlich noch keine Garantie für die flächendeckende Veränderung des Steuerungsverhaltens. Doch es zeigt sich, dass viele Manager auf unterschiedlichen Ebenen und aus verschiedenen Funktionsbereichen vom Steuerungssystem profitieren. Sie können die Steuerungsexzellenz in ihrem Verantwortungsbereich nachweislich verbessern. Mit einem Steuerungssystem steht ihnen ein Management-Tool zur Verfügung, mit dem die Geschwindigkeit von Unternehmenstransformationen beschleunigt werden kann.

Info

Text erstmalig erschienen in „zfo“ 4/2016

Text: Wolfgang Freibichler/Sebastian Lemm // Foto: Porsche Consulting // Grafiken: zfo/Porsche Consulting